「財務省が高齢者の医療費を原則3割にする方向で検討している」というニュースを耳にして、不安を感じている方は多いのではないでしょうか・・・。

杉山 制空

杉山 制空70代の親を持つ40〜50代にとっては、「うちの親は今いくら払っているのか」「3割になったら毎月の出費はどう変わるのか」が、切実な問題として迫ってきます。

この記事では、現行の高齢者医療費の負担割合の仕組みをおさらいしたうえで、財務省の提言の現時点での位置づけ、家計へのシミュレーション、さらに「受診控え」のリスクと家族としてできる備えまで、網羅的に解説します。

「決まってから考えればいい」と思っているうちに選択肢が狭まることもあります。ぜひ最後まで読んで、今から動ける準備を整えてください。

『高齢者の医療費3割負担』どうなる?

そもそも今、70歳以上の医療費って何割払ってるの?

年齢と所得で全然違う!現行の負担割合を一覧で確認

高齢者の医療費自己負担割合は、一律ではありません。年齢と所得水準によって細かく区分されており、現行制度(2025年5月時点)では以下のように整理されています。

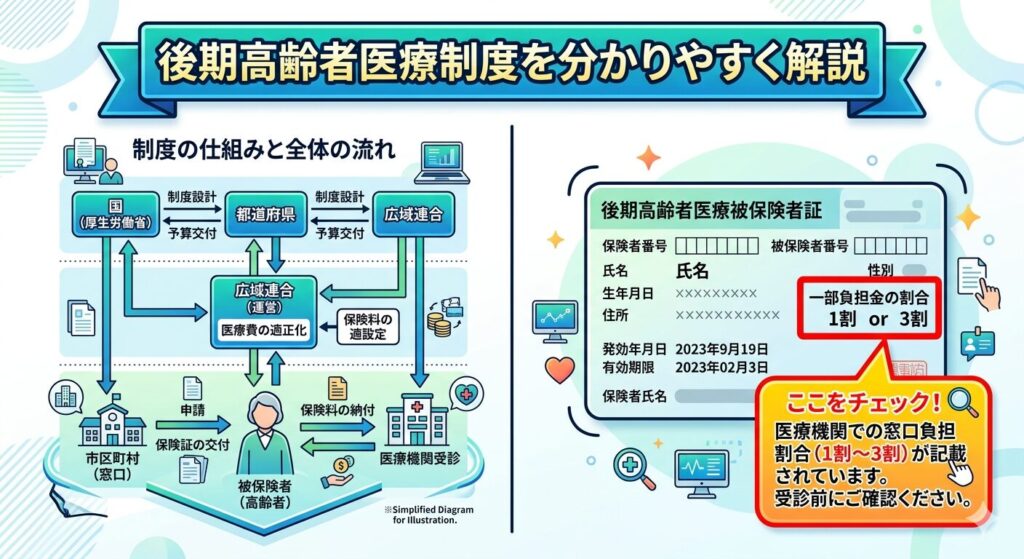

整理すると、75歳以上の負担割合は大きく3段階に分かれています。まず現役並み所得者(単身世帯で年収約383万円以上が目安)は3割、一定所得以上(単身世帯で年収約200万円〜383万円未満が目安)は2割、そしてそれ以外の一般・低所得者は1割という構造です。この「2割負担」の対象拡大は2022年の改正で導入されたもので、当時も大きな議論を呼びました。

「1割・2割・3割」どれが自分(の親)に当てはまる?チェックする方法

自分の親がどの区分に該当するかは、加入している医療保険の保険者(後期高齢者医療広域連合や健康保険組合など)から毎年送られてくる「高齢受給者証」や「後期高齢者医療被保険者証」に記載されています。

負担割合が変更になる場合は通知が届くため、まず手元の保険証を確認するのが最も確実です。

『高齢者の医療費3割負担』これって決定なの?

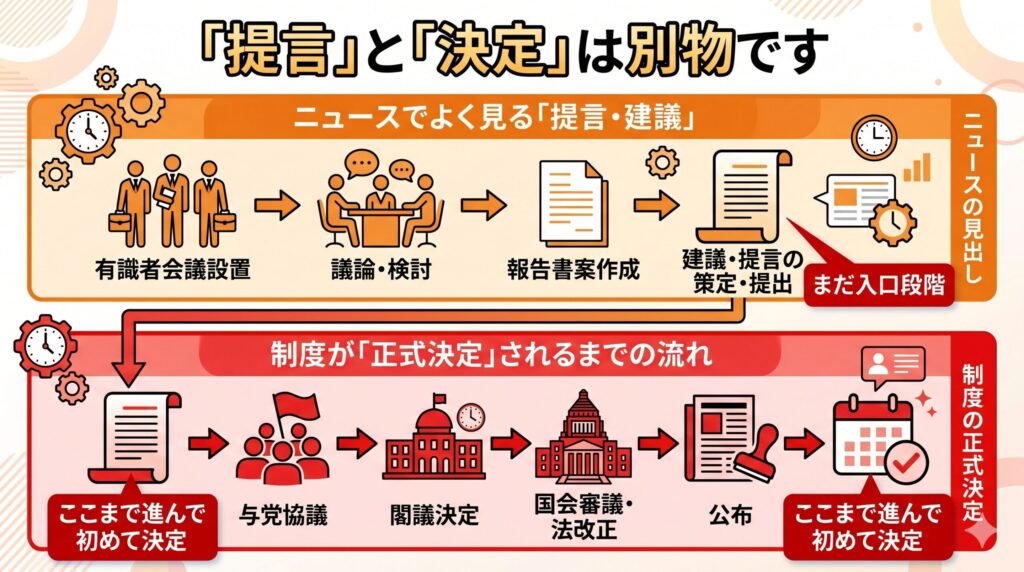

「提言」と「決定」は全然違う!今の段階を正確に解説

2025年春以降、財務省の財政制度等審議会(財政審)が「75歳以上の医療費自己負担を原則3割に引き上げるべき」という建議・提言を行ったことが報道され、広く注目を集めています。ただし、これはあくまで財務省側の審議会による「提言」であり、法律や政令として決定したわけではありません。

杉山 制空

杉山 制空したがって、私たちニコニコキッチンとしては、「とりあえず今は静観する(冷静に見守る)」というスタンスをとります。スタッフにはお客様への対応として①②を伝えています。①お客様の不安を煽るような話題(「医療費が上がって大変になりますね」など)をスタッフ側から振ることは控えてください。 ②もしお客様からこの話題が出て不安がられていた場合は、「まだ決まったわけではないみたいですよ」「どうなるか、一緒にニュースを見守りましょうね」と、安心させるようなお声がけをお願いしています。

年度内決着ってどういう意味?スケジュールをわかりやすく整理

社会保障の制度改正は、例年12月に「社会保障・税の一体改革」や「予算編成」の議論が集中します。

「年度内決着」という表現は、主に「その年度の予算編成や社会保障改革の取りまとめの中で方向性を決める」ことを意味します。仮に2025年中に政府方針として盛り込まれた場合でも、法改正・省令改正・周知期間を経るため、実際の施行は早くとも2026年以降になると見られています。

現時点(2025年5月)では、高齢者団体や医療関係者からの強い反対があり、与党内でも慎重論が根強い状況です。制度改正が実現するかどうか、またそのタイミングについては、引き続き政府の公式発表や国会審議の動向を注視する必要があります。

杉山 制空「もう決まった話だ」と思い込んで過剰に不安になる必要はありませんが、「決まってから考えればよい」という姿勢も危険です。方向性として財政当局が強く押し進めようとしているのは事実であるため、備えを始める好機だと捉えることが現実的です。

『高齢者の医療費3割負担』なったら月の出費はいくら変わる?

持病がある場合(高血圧・糖尿病・がんなど)でのモデル計算

実際の家計への影響を理解するために、モデルケースで試算してみましょう。

ここでは、現在1割負担の75歳以上・一般所得の方が「仮に3割負担になった場合」を想定します(あくまで試算であり、実際の負担割合は制度内容によって異なります)。

慢性疾患で定期的に通院しているケースは非常に多く、たとえば高血圧と脂質異常症の管理で月1回の受診と3種類の処方薬を受け取っている場合、医療費の総額は月1万5,000円〜2万円程度になることが一般的です。現行1割負担であれば自己負担は月1,500〜2,000円ですが、これが3割になると月4,500〜6,000円に跳ね上がります。年間で換算すると、約3万6,000〜4万8,000円の増加です。

入院が必要になったら?一番怖いのはここかもしれない

外来通院よりも家計へのインパクトが大きいのが入院です。たとえば、大腿骨骨折で手術・入院した場合、医療費の総額(保険適用分)は数十万円から100万円を超えることもあります。現行1割負担では高額療養費の適用後に月の自己負担が数千円〜数万円に収まるケースが多いですが、3割負担になると、高額療養費の上限額自体も所得区分によって変わるため、実質的な負担が増える可能性があります。

入院に伴う「食事療養費」(1食につき490円、2024年改定後)は高額療養費の対象外であるため、長期入院ではこちらの負担も無視できません。また、差額ベッド代や先進医療費なども保険外のため別途かかります。「入院なんてめったにない」と思いがちですが、75歳以上の高齢者は骨折・肺炎・心疾患などで緊急入院するリスクが若年層に比べて格段に高く、入院費用の増加シナリオは決して非現実的ではありません。

『高齢者の医療費3割負担』になったら「受診控え」が怖い

過去に2割→3割になったとき何が起きたか?データで振り返る

日本では過去にも高齢者医療費の自己負担引き上げが行われており、その際のデータは現在の議論に重要な示唆を与えます。

2002〜2003年の制度改正では、70歳以上の外来定額負担が引き上げられ、受診件数が一定程度減少したというデータが複数の研究から報告されています。国立社会保障・人口問題研究所や学術論文でも、自己負担増が受診抑制につながることは繰り返し指摘されてきました。

『高齢者の医療費3割負担』医療関係者が反対している本当の理由

日本医師会や患者団体が今回の3割負担化提言に強く反対しているのは、単なる業界利益の保護だけが理由ではありません。医療の現場を知る立場から、「受診控えが引き起こす重症化・救急搬送の増加」という現実的な懸念があります。

特に地域医療が脆弱な過疎地域や、かかりつけ医に頼らざるを得ない慢性疾患の高齢患者にとって、自己負担増はそのまま「医療から遠ざかる」選択につながりかねません。また、認知症や精神疾患を抱える高齢者は、受診継続のハードルが上がると家族の介護負担にも直結します。医療関係者が訴えているのは「財政論だけで医療政策を語ることの危険性」であり、社会全体の医療アクセスと予防医療の観点から、慎重な検討を求めているのです。

『高齢者の医療費3割負担』家族にできる備えと対策はある?

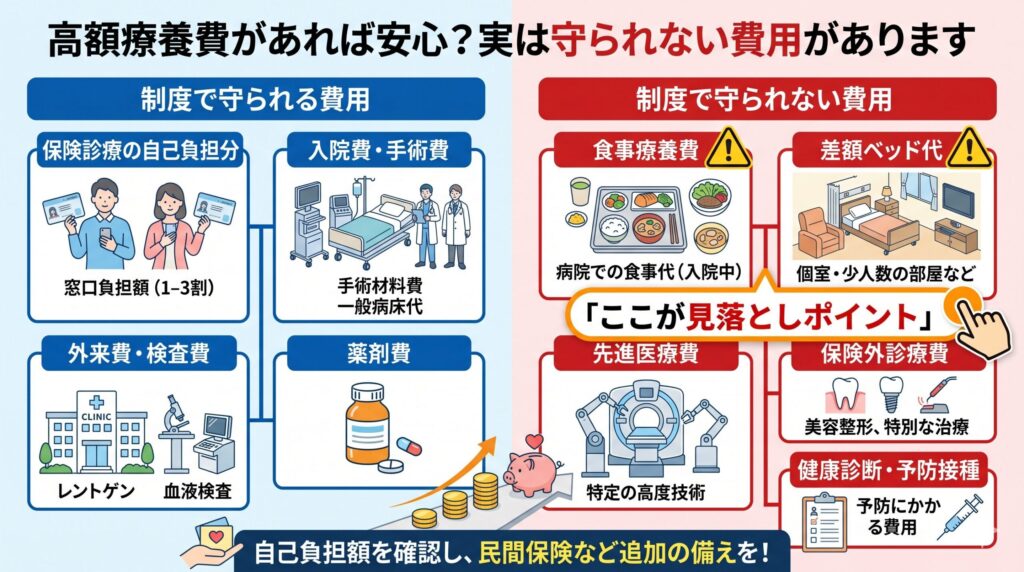

高額療養費制度は使えるの?上限額の確認方法

医療費が高額になったとき、家計を守る最大の制度が「高額療養費制度」です。

この制度は、1か月(同一月の1日から末日まで)に支払った医療費の自己負担が一定の上限額を超えた場合、超えた分が後から払い戻される仕組みです。自己負担の上限額は所得区分によって異なります。

医療保険・貯蓄での備えを今から考えるべき理由

高額療養費制度はあくまで保険適用の医療費が対象であり、差額ベッド代・先進医療・食事療養費などは対象外です。また、制度自体が改正されれば上限額が変わる可能性もあります。そのため、民間の医療保険や入院費用のための貯蓄は、引き続き重要な備えとなります。

親が現在加入している医療保険の内容を確認し、入院給付金の日額や特約の内容が現在の生活水準に合っているかを見直すことが重要です。高齢になると新規加入や保障の拡充が難しくなるため、「今すぐ動ける余地があるうちに動く」という発想が必要です。また、医療費の増加に備えた流動性の高い貯蓄(いわゆる「医療費口座」を家族内で設ける考え方)も、有事の際の心理的・経済的ゆとりにつながります。

《総括》『高齢者の医療費3割負担』「決まってから考える」では遅すぎる理由

今回取り上げた高齢者医療費の3割負担化は、財務省・財政審が強く推進しようとしている方向性であり、すでに政策議論の俎上に上っている問題です。現時点では「提言」の段階であり法的な決定ではありませんが、過去の社会保障改革の経緯を踏まえれば、段階的に負担増が実現してきた歴史があることも事実です。

この記事のポイントを整理すると、以下の通りです。

「決まってから考えよう」という姿勢は理解できますが、制度が変わるタイミングで民間保険の見直しや貯蓄の組み直しをしようとしても、年齢により選択肢が狭まっている可能性があります。

杉山 制空今の段階で情報を整理し、家族間で話し合い、できる準備を進めておくことが、将来の家計と親の健康を守ることに直結します。引き続き政府・厚生労働省・後期高齢者医療広域連合の公式発表を定期的に確認し、制度変更の動向を把握しておきましょう。