「米が買えない」から一転、「米が余っている」へ・・・。

2024年夏の令和の米騒動から1年半、日本の米市場は再び激変の時を迎えています。

米の取引上流(卸売・スポット市場)では価格の下落が続いており、スポット価格は出来秋以降下がり続け、相対取引価格も2か月連続で低下しています。1〜3月にかけて5kgあたり数百円の下落が見込まれ、4,000円前後になる可能性があるとの見方が出ています。ただし、卸売業者が高値で仕入れた在庫を抱えているため、店頭価格への反映には時間差(タイムラグ)が生じており、小売価格は依然「高止まり」の状態です。

本記事では、2026年に訪れる「3月・6月・9月」3つの価格下落タイミングと、最終的に3,300円時代へ回帰するシナリオを、最新の市場データとともに完全解説します 。

今こそ、待つべきか買うべきか、正しい判断をしましょう。

【米はいつから安くなる?】最新状況:2026年2月時点の市場動向

店頭価格と市場予測の矛盾

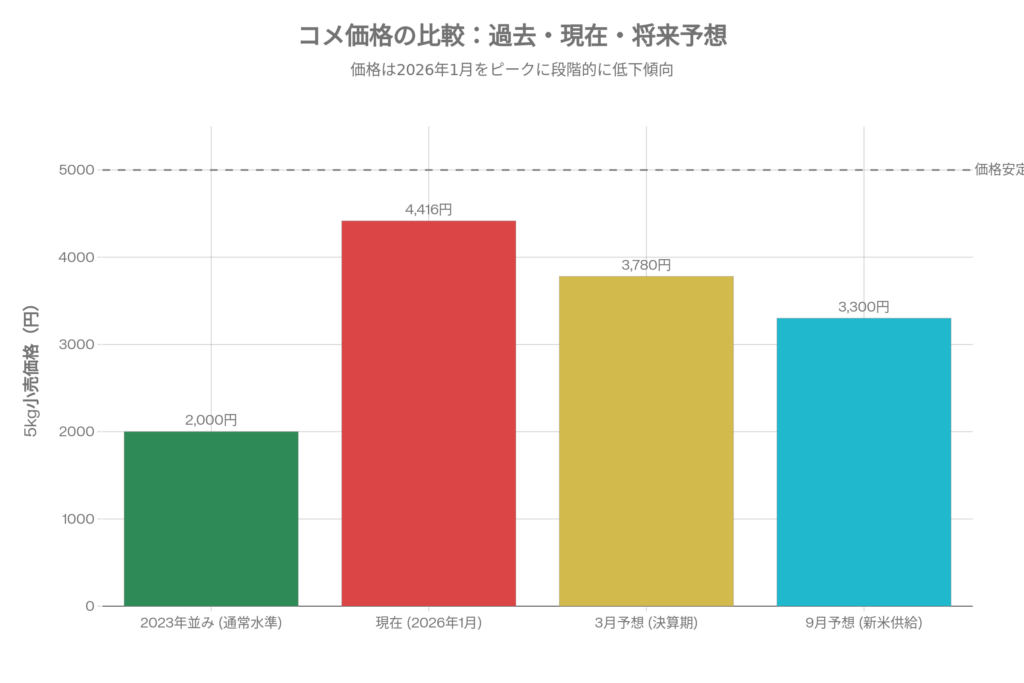

過去最高値4,416円の衝撃

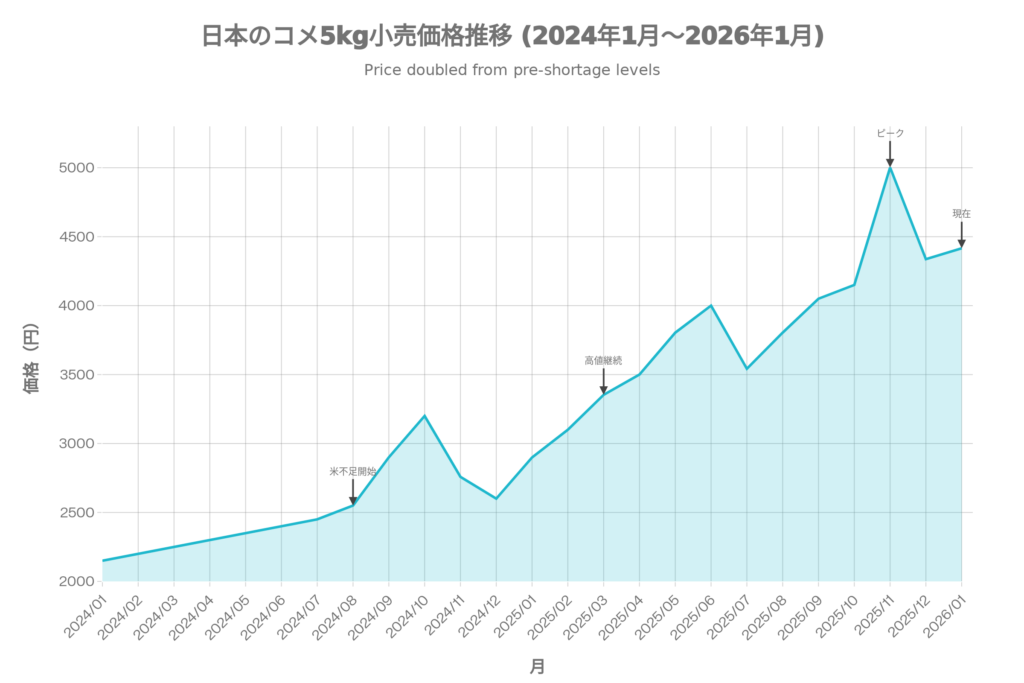

2026年1月8日、全国のスーパーマーケットにおける米5kgの平均小売価格は4,416円を記録しましたが、現在、2月8日は4,194円まで下がっています。

全小売店約6,000店舗の平均価格(インテージ調査)

農林水産省がインテージの「全国小売店パネル調査」による全国約6,000店舗のPOSデータを基にした、同じ1月26日~2月1日週の業態別価格は次の通りです。

| 業態 | 5kgあたり価格(税込) | 前週比 |

|---|---|---|

| 全体平均 | 4,142円 | +47円(+1.1%) |

| スーパー(チェーン) | 4,152円 | +57円(+1.4%) |

| スーパー(地場・小規模) | 4,552円 | −68円(−1.5%) |

| ドラッグストア | 4,021円 | +38円(+1.0%) |

| ホームセンター | 3,689円 | −12円(−0.3%) |

ホームセンターやドラッグストアは銘柄米より単価の低い政府備蓄米や輸入米を多く扱っているため、スーパーより低価格になる傾向があります。

地域別の価格差

同じ週(1月26日~)の地域別平均価格(全小売店ベース)は以下の通りです。

| 地域 | 5kgあたり価格 | 前週比 |

|---|---|---|

| 北海道 | 4,083円 | −177円 |

| 東北 | 4,056円 | −96円 |

| 関東・首都圏 | 4,116円 | +94円 |

| 信越 | 3,993円 | −15円 |

| 北陸 | 4,345円 | −19円 |

| 東海 | 4,281円 | +68円 |

| 近畿 | 4,269円 | −12円 |

| 中国・四国 | 4,147円 | −11円 |

| 九州・沖縄 | 3,985円 | +164円 |

価格見通し指数27が示す下落シグナル

米穀安定供給確保支援機構が同日発表した「向こう3ヶ月の価格見通し指数」は27という数値を記録しました。

杉山 制空

杉山 制空この流れから、2026年3月より、お米価格が下落に動き始めます。

米はいつから安くなる?3つの下落タイミングを予測

【米の値下がりはいつ?】2026年3月:決算期の価格調整

企業の在庫処分による3,780円への下落

2026年3月は、米価格が本格的に下落する最初のタイミングとして注目されています。

3月は多くの企業の決算期に当たり、卸売業者や商社は在庫を現金化する必要性が高まります。高値で仕入れた米在庫を決算書に計上することは、財務上のリスクとなるため、多少の損失を覚悟してでも販売を進める動きが強まるのです。

卸業者の資金繰り事情

卸売業者が3月に在庫処分を急ぐ背景には、深刻な資金繰り問題があります。

2024年後半から2025年にかけて、多くの業者は「令和の米騒動」の経験から、次の不足に備えて高値でも大量の新米を仕入れました。しかし、令和7年産米は予想に反して豊作となり、需要も高値により減退したため、仕入れた在庫が滞留する事態となっています。米の仕入れには多額の運転資金が必要であり、在庫が長期化すれば金利負担も増大します。特に中小の卸業者にとっては、決算期までに在庫を減らして資金を回収することが、次年度の事業継続に直結する重要課題となっています。このため、利益を削ってでも販売価格を引き下げ、販売数量を確保する動きが3月に集中すると予測されています 。

【米の値下がりはいつ?】2026年6月:夏場の本格調整

在庫過剰解消の最終段階

6月は、過剰在庫の解消が最終段階に入る時期として位置づけられています。

3月の決算期に一定の在庫調整が進んでも、329万トンという膨大な在庫を短期間で消化することは困難です。6月は新米の収穫まで約4ヶ月という時期であり、流通業者にとっては「旧米在庫を一掃する最後のチャンス」となります。この時期を逃すと、9月以降の新米シーズンに旧米在庫を抱えたまま突入することになり、商品価値の低下と さらなる値下げを余儀なくされます。気温が上昇する夏場は米の品質劣化リスクも高まるため、業者は保管コストと品質管理の観点からも在庫削減を急ぎます。一部の専門家は、6月には5kg価格が3,000円台後半まで下落する可能性を指摘しており、消費者にとっては本格的な値下がりを実感できる時期となる見通しです 。

流通段階での価格転嫁メカニズム

卸売価格の下落が小売価格に反映されるまでには、一定のタイムラグが存在します。

これは流通段階が複層構造になっているためです。まず産地や農協から卸売業者への価格が下がり、次に卸売業者から小売業者への価格が下がり、最終的にスーパーなどの店頭価格に反映されます。各段階で既存の契約価格や在庫コスト、利益率の調整が必要となるため、川上の価格変動が川下に伝わるまでには数週間から数ヶ月を要します。2026年1月時点で卸売業者の見通し指数が大幅に下落しているにもかかわらず、店頭価格が高止まりしているのは、まさにこのタイムラグのためです。6月頃までには、このタイムラグが解消され、卸売段階での価格下落が消費者にも実感できる形で店頭価格に現れてくると予想されます 。

【米の値下がりはいつ?】2026年9月:新米供給で3,300円時代へ

令和8年産米の供給開始インパクト

2026年9月から10月にかけては、令和8年産の新米が市場に供給され始める時期です。

この新米供給が、米価格の本格的な下落をもたらす最大の要因となります。

| 下落のタイミング | 予想価格帯 (5kg) | 下落の主な要因 |

|---|---|---|

| 2026年3月 | 3,780円前後 | 企業の決算期に伴う現金化。在庫放出が加速 |

| 2026年6月 | 3,000円台後半 | 夏場の在庫一掃。新米登場を前に旧米を処分 |

| 2026年9月〜10月 | 3,300円前後 | 令和8年産新米の供給開始による本格下落 |

減産調整の動きと産地の戦略

米価格推移グラフで見る2024-2026年の全記録

2024年前半:安定期(2,000円台)

コロナ後の正常化局面

2024年1月から7月までの期間は、米価格が2,150円から2,450円という比較的安定した水準で推移していました。 この時期は、コロナ禍からの経済正常化が進み、外食産業も回復基調にあった時期です。

令和5年産米は作況指数105の豊作であり、量的には十分な供給がある状況でした。

需給バランスの崩壊前夜

しかし、この見かけ上の安定期には、すでに需給バランス崩壊の予兆が潜んでいました。2024年春頃から、農業関係者の間では令和5年産米の品質問題が指摘され始めていました。前年の猛暑により、表面的には豊作でも、実際に流通できる品質の米は想定より少ないという懸念です。

2024年8月~2025年:急騰期

わずか2ヶ月で1,000円上昇の衝撃

2024年8月、米価格は突如として急上昇を始めました。

7月末に2,450円だった5kg価格は、8月に2,550円、9月には2,900円へと跳ね上がり、わずか2ヶ月で1,000円以上、率にして約41%もの上昇を記録しました。この急騰の引き金となったのは、8月初旬の複数メディアによる「米不足」報道でした。令和5年産米の品質問題と、令和6年産米の作柄不安が重なり、「今年は米が足りない」という警告が一斉に報じられました。これを受けて消費者の買い溜め行動が始まり、店頭から米が消える事態が全国各地で発生しました。需要の急増を受けて、産地での買い付け競争が激化し、玄米の相対取引価格が急騰しました。この川上価格の上昇が、数週間のタイムラグを経て小売価格に反映され、消費者は月を追うごとに値上がりする米価格に直面することになりました 。

2025年11月の史上最高値5,002円

価格上昇は2025年を通じて継続し、11月には5,002円という史上最高値に到達しました。

【令和 8年 米価格 予想】2026年以降:調整期への移行

段階的価格下落のロードマップ

2026年1月現在の4,416円から、専門家が予測する段階的な価格下落のロードマップは以下の通りです。

第一段階として、2026年3月の決算期に3,780円程度への下落が予想されています。これは約14%の下落率です。第二段階として、6月の在庫調整最終期には3,000円台後半まで下がる可能性があります。そして第三段階として、9月から10月の新米供給開始時には3,300円程度まで下落すると見通されています。

このロードマップが実現すれば、年末には最高値5,002円から約34%下落することになり、消費者にとっては大幅な負担軽減となります。

杉山 制空ただし、この予測には不確実性も伴います。天候不順による令和8年産米の不作、国際情勢の変化による輸入米コストの上昇、消費者の買い溜め再燃など、様々な要因により予測が外れる可能性もあります 。

2027年の価格正常化シナリオ

2027年に向けては、さらなる価格正常化が期待されています。

理想的なシナリオでは、2027年秋には5kg価格が2,500円程度まで下落し、2023年以前の正常水準に近づくと予想する専門家もいます。 このシナリオが実現する条件として、①令和8年・9年産米が2年連続で豊作となること、②消費者のコメ離れが収まり需要が回復すること、③政府が適切な需給調整と備蓄管理を行うこと、④気候変動による極端な天候が発生しないこと、などが挙げられます。

米価格高騰の真因:なぜここまで上がったのか

2023年猛暑による生育不良

品質低下と収量減少の実態

2023年夏の記録的猛暑は、米の生育に深刻な影響を及ぼしました。

高温により稲の開花・受粉期に障害が発生し、籾の充実不良や白未熟粒の増加といった品質低下が全国的に広がりました。 特に西日本を中心に、一等米比率が大幅に低下し、二等米や規格外米の割合が増加しました。 農林水産省のデータによると、令和5年産米の作況指数は全国平均で105と豊作基調でしたが、品質面では過去10年で最悪レベルとなりました。 品質低下は単に見た目や食味の問題だけでなく、精米時の歩留まり率の低下にもつながりました。 通常は玄米100kgから約90kgの精米が得られますが、品質が悪いと85kg程度まで低下します。 つまり、同じ量の精米を得るために、より多くの玄米が必要となり、実質的な供給不足を招いたのです 。

低価格米・加工用米の激減

猛暑の影響は、特に低価格帯の米と加工用米の供給に深刻な打撃を与えました。

品質が低下した米は、通常は低価格米として外食産業や中食産業に販売されるか、加工原料用として米菓や日本酒の原料に回されます。

杉山 制空しかし、2023年産米では規格外となるレベルの品質劣化が広範囲で発生し、これらの用途にも使えない米が大量に発生しました。

需給ギャップの発生メカニズム

減反政策の長期的影響

米価格高騰の構造的要因として、長年続いた減反政策の影響を無視できません。

減反政策は1970年代から2018年まで約半世紀にわたって実施され、米の作付面積を制限してきました。この政策により、日本の米生産能力は大幅に縮小し、生産者の高齢化と後継者不足も相まって、供給力の構造的な脆弱性が生じていました。減反廃止後も、農家は長期的な需要減少トレンドを前提に作付けを控える傾向が続きました。このため、2023年のような突発的な品質低下や需要増加に対して、供給を機動的に増やす柔軟性が失われていたのです。さらに、減反政策期には転作奨励金により多くの水田が他作物や非農地に転換されており、短期間で米生産に復帰することも困難な状況となっています。こうした長期的な政策の影響が、現在の米不足と価格高騰の背景にあります 。

インバウンド需要3.1万トン増の誤算

政府の需給予測が外れた要因の一つに、インバウンド需要の急増があります。

農林水産省の試算によると、2023年7月から2024年にかけてのインバウンドでの米需要は、従来想定よりも3.1万トン増加しました。コロナ禍からの回復により訪日外国人観光客が急増し、ホテルや飲食店での米消費が想定を大きく上回ったのです。ただし、政府はこの3.1万トンという数字について、米の年間総需要約670万トンと比べれば約0.5%に過ぎず、需給全体に与える影響は小さいとしています。

杉山 制空しかし、タイトな需給バランスの中では、わずか0.5%の誤差でも市場心理に大きな影響を与えます。「米が足りない」という報道が広がると、消費者の買い溜め行動を誘発し、実際の需給ギャップ以上に市場が逼迫するという悪循環が生じました 。

【米価格】買い控えと買い溜めの悪循環

消費者心理が生んだパニック需要

2024年夏以降、メディアで「米不足」が大きく報じられると、消費者の間でパニック的な買い溜め行動が広がりました。

流通在庫の偏在問題

買い溜めによる需要の急増は、流通在庫の偏在という新たな問題を生みました。

政府の対応と今後の米価格安定化政策

備蓄米59万トン放出の効果と限界

タイミングの遅れが生んだ混乱

政府は2025年春から、政府備蓄米59万トンを市場に放出する措置を実施しました。

杉山 制空また、59万トンという量は、年間需要約670万トンの約9%に相当しますが、これを一度に放出するのではなく、数ヶ月にわたって段階的に放出したため、市場へのインパクトは分散され、価格抑制効果は薄れました 。

需給把握体制の構造的問題

備蓄米放出のタイミングが遅れた背景には、政府の需給把握体制に構造的な問題があります。

【2026】米の民間在庫量

2026年2月現在、日本の米の民間在庫量は深刻な過剰状態にあります。

2025年11月末時点の民間在庫:329万玄米トン

今後の在庫推移予測

3月の企業決算期、6月の在庫一掃期、9月の新米供給開始によって、在庫削減が段階的に進むと予想されています。しかし、329万トンという膨大な在庫を完全に消化するには、2026年を通じた継続的な在庫調整が必要な状況です。

2026年産米の減産誘導

上位10道県の生産調整方針

2026年産米に向けて、主要産地は一斉に減産または生産横ばいの方針を打ち出しています。

暴落防止と適正価格のジレンマ

減産誘導は価格暴落を防ぐ効果がある一方で、新たなジレンマも生み出します。

供給を絞りすぎれば、再び価格が高騰し、消費者の負担が増大します。 2024年の米騒動の教訓を忘れて、再び供給不足に陥るリスクもあります。 また、気候変動の影響で、実際の収穫量は作付計画通りにならないことも多々あります。 豊作を見込んで減産したのに、実際には不作になってしまえば、深刻な供給不足に陥ります。

政府と産地は、「暴落を防ぎつつ、不足も起こさない」という極めて難しいバランスを取る必要があります。

杉山 制空理想的には、消費者が買いやすく、かつ農家が再生産可能な「適正価格」での安定供給ですが、その水準を見極めることは容易ではありません。 JA新潟中央会の伊藤会長は「暴落を防ぎ適正価格への着地を目指す」と述べていますが、何が適正価格かについては、立場によって見解が分かれるのが実情です 。

おにぎりプロジェクトと消費喚起策

コメ離れ対策の実効性

農林水産省は2025年12月、「おにぎりプロジェクト」を立ち上げました。

これは、価格高騰により進行したコメ離れに歯止めをかけ、米の消費を喚起するための施策です。具体的には、コンビニエンスストアや外食チェーンと連携して、おにぎりの新商品開発や販促キャンペーンを展開します。また、SNSを活用した「おにぎりの魅力」発信や、学校給食でのご飯食推進なども含まれています。おにぎりに着目したのは、手軽に食べられ、若年層にも親しみやすいからです。

杉山 制空しかし、この施策の実効性には疑問の声もあります。根本的な問題は価格であり、米が高い限り、いくら宣伝しても消費拡大には限界があるという指摘です。また、予算規模も限られており、民間企業の大規模な広告キャンペーンと比べると、訴求力に欠けるという見方もあります 。

長期的な需要構造改革の必要性

おにぎりプロジェクトのような短期的キャンペーンだけでなく、長期的な需要構造改革が必要だという意見が専門家の間では主流です。

日本人の米消費量は、1962年のピーク時(1人当たり年間118kg)から、2023年には約50kgまで減少しており、半世紀にわたる長期トレンドです。この背景には、食生活の欧米化、パンや麺類の普及、外食・中食の増加、単身世帯の増加など、社会構造の変化があります。

《総括》米はいつから安くなる?2026年内に3300円になる

米価格暴落のタイミングは、2026年に3回訪れると予測されています。

第一に3月の決算期で3,780円程度への下落、第二に6月の在庫調整期で3,000円台後半、そして第三に9月の新米供給開始で3,300円程度まで下がる見通しです。これが実現すれば、最高値5,002円から約34%の大幅下落となります。

価格高騰の真因は、2023年の猛暑による品質低下、長年の減反政策の影響、インバウンド需要の誤算、そして消費者のパニック的買い溜めが複合的に作用した結果です。

消費者にとって価格下落は歓迎すべきことですが、農家にとっては経営を脅かす深刻な問題です。

政府は備蓄米59万トンを放出しましたが、タイミングの遅れにより効果は限定的でした。

今後の焦点は、「適正価格」での安定供給をいかに実現するかです。

消費者が買いやすく、農家が再生産可能で、流通業者も適正な利潤を確保できる価格水準は、おそらく5kg当たり2,500円から3,000円の範囲でしょう。

2027年に向けて、この水準への軟着陸を実現することが、日本の食料安全保障と農業の持続可能性にとって極めて重要な課題となっています。