「外資系生保のエリート営業集団」「年収1億円も現実的」と語られてきたプルデンシャル生命保険で、顧客からの金銭不正が大規模に発覚しました。

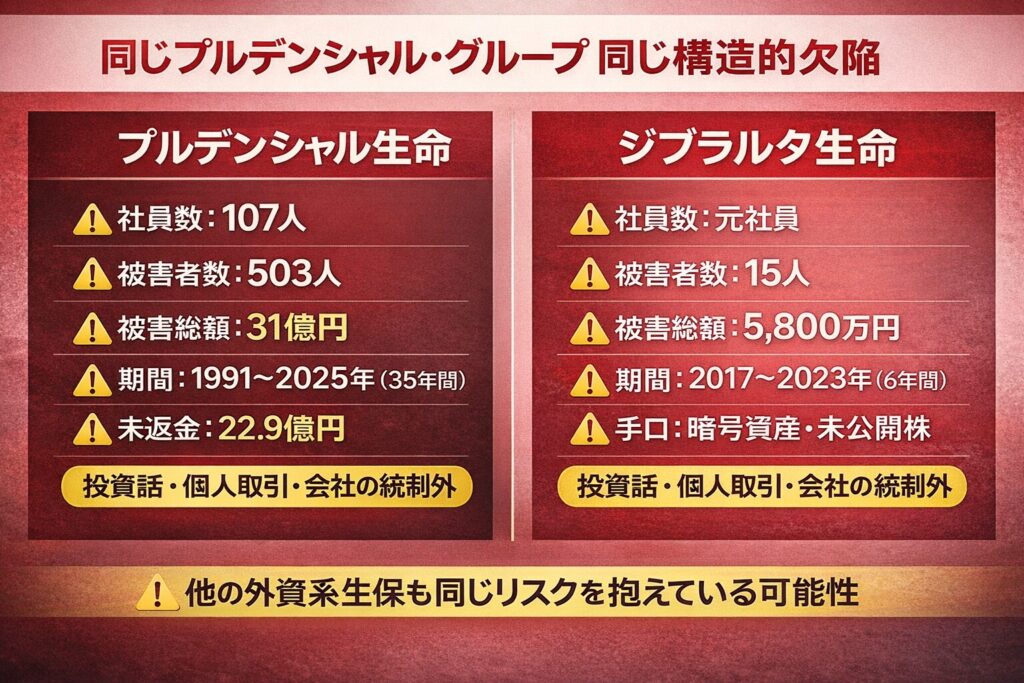

1991年から2025年にかけて社員・元社員107人が顧客約503人から総額約31億円を不適切に受領し、返金済みは約7.9億円、未返金が約22.9億円と説明されています 。

参考:プルデンシャル生命「組織ぐるみ」否定、社員ら100人が顧客から計31億円だまし取る…報酬制度は見直しへ【読売新聞オンライン】

本記事では「投資話の手口」そのものだけでなく、なぜ高収入のはずの営業組織で、長期にわたり不正が繰り返されたのかを、報酬制度・ガバナンス・組織風土の観点から整理します 。

営業職・転職検討者が「似た構造の組織に巻き込まれない」ための見分け方まで、一次情報(企業の注意喚起)も踏まえて解像度高くまとめます 。

「最強の営業組織」プルデンシャル生命【詐欺の裏側】

プルデンシャル生命の”伝説”|年収1億円超えも当たり前の世界

プルデンシャル生命は、営業組織の強さが語られやすい会社です。

背景には、営業成果が報酬に直結しやすい外資系生保の仕組みと、長期の顧客関係を前提とした販売モデル(担当者の影響力が大きい)が挙げられます。

他社からの引き抜きが激しい”マンツーマン勧誘”

転職市場では「トップ営業が直接スカウトする」「成功イメージを提示する」といった“マンツーマン型”の誘い方が起こりやすく、外資系営業組織では珍しくありません。

ここで重要なのは、入社時点で見えるのが“成功者の物語”で、見えにくいのが“成果が出ない人の現実”である点です。

不正は個人のモラルだけでなく、期待値と現実のギャップが生む焦り、そして周囲が止めにくい空気(売れている人が強い)などの組織要因で増幅します。実際に会社側も、問題の背景として「営業諸制度」「経営管理体制」「組織風土」といった構造面を挙げています 。

この整理は、転職希望者が企業研究で確認すべき観点と一致します。

参考:プルデンシャル生命の記者会見での発表内容、質疑応答のまとめ

プルデンシャル生命【詐欺の裏側】5つの構造的要因

①「契約ゼロなら最低賃金」の恐怖|過酷な成果主義

完全成果主義(実績連動)が強い職場では、短期で成果が出ない期間に強い心理的圧迫が生まれます。ここで注意すべきは、プレッシャーそのものよりも、「プレッシャーのかかり方が組織全体で正当化される」瞬間です。

今回の会見報道でも、会社は過度な成果主義の問題を背景要因として説明しています 。

成果を出せば称賛され、出せなければ自己責任という空気が強いほど、「数字を守るためならグレーでも」という逸脱が起きやすくなります。営業組織論としては古典的ですが、今回のような長期・広範囲の不正が起きたことで、現実のリスクとして再認識すべき局面です 。

②35年間も発覚しなかった”チェック機能の不在”

会社説明では、不適切受領の確認期間は1991年から2025年です 。読者がまず疑問に思うのは、「なぜそんなに長く止められなかったのか」という点でしょう。

この問いに対し、会社は管理体制や統制の課題を認めています 。

また報道でも、同社は「組織ぐるみ」を否定しつつ、約100人規模で顧客約500人から金銭を受け取った問題として伝えられています 。ここから読み取れるのは、トップダウンの“組織犯罪”と断定できる材料が現時点で公表されていない一方で(=推測は禁物)、少なくとも“止められない仕組み”が長期間放置されていた可能性が高い、という点です 。

③「元本保証」「高利回り」の投資話が横行する社内文化

プルデンシャル生命は公式に「投資や出資等の勧誘は行っていない」「社員向けの特別な預金等は存在しない」と注意喚起しています 。

参考:プルデンシャル生命 公式サイト 詐欺等の金融犯罪についてのご注意

それでも被害が起きたのは、顧客が「企業の公式見解」ではなく「担当者個人」を信じてしまう構造があるからです。

報道では、顧客に対して「社員しか買えない株がある」といった投資話を持ちかけた例が伝えられています 。この種の話は、詐欺の定型句である「限定性(あなただけ)」「優越性(社員だけ)」「確実性(元本保証)」を同時に満たし、断りにくさを作ります。加えて、退職後も顧客接点が続くビジネスでは、会社の監督が及ばない領域で不正が継続し得る点も、構造的リスクとして見落とせません 。

(投資勧誘や金銭授受の“危険サイン”は、会社が例示しています。たとえば「投資(もうけ話)を勧誘された」「当社名義以外の口座へ振り込んだ」「生命保険以外の取引を持ち掛けられた」などです 。)

④ヘッドハンティングで入社した人材の”質”の問題

ここでいう「質」は能力の高低ではなく、「成果主義環境でのリスク耐性(倫理観・自制・相談行動)」の意味です。転職者が悪いのではなく、スカウト局面で“良い面だけが誇張され”、入社後に「こんなはずでは」という断絶が起きると、精神状態が不安定になりやすいのが本質です。

会社が示した背景要因には「組織風土」も含まれます 。

つまり、個人の逸脱を早期に補正できる教育・監督・通報の設計が弱いと、短期成果に追われる人ほど危険な選択をしやすくなるわけです。転職検討者は「研修の中身」「倫理教育の頻度」「違反時の処分の運用」を、求人票より重視して確認したほうが安全です。

⑤外資系特有の”本社の目が届かない”日本法人の闇

外資系企業でしばしば論点になるのは、現地法人の裁量とガバナンスのバランスです。裁量が大きいほど現場最適は進みますが、統制の仕組みが弱いと“現場だけの常識”が暴走します。

今回、会社は「経営管理体制」の課題を背景として挙げています 。

また、報道では約100人規模での不適切行為が明らかになったとされ、社会的信頼の毀損が大きい事件として扱われています 。外資系か日系かに単純化せず、「統制設計が現場の実態に追いついていたか」を見るのが、組織論としての現実的な読み解きになります。

【プルデンシャル生命】元部長が激白「腐敗の予兆は10年前からあった」

現時点で、会社が「いつ、どの部署で、どのような兆候が社内に共有されていたか」を網羅的に公表しているわけではありません(=未公表部分は推測できません)。

一方で週刊誌報道では、元幹部の証言として、組織内の空気や対応への不満が語られています 。

内部告発の内容|見て見ぬふりの上司たち

内部告発(内部通報)の具体的内容について、誰がいつ何を通報したか等の詳細は、少なくとも今回参照した範囲では公表情報として整理された形で確認できません(現時点では未公表です)。ただし会社は、背景要因として管理体制や組織風土の問題を挙げています 。

「もはや犯罪者集団」と呼ばれるまでの転落

会社説明では、社員・元社員107人、顧客約503人、総額約31億円という規模が示されています 。

金額だけでなく、期間の長さと関与人数が大きいため、「個人の逸脱」では収まりにくい印象を社会に与えたのは確かです 。

同じグループのジブラルタ生命でも5,800万円詐欺|構造的問題の証拠

ジブラルタ生命の事件概要

ジブラルタ生命でも、元社員が顧客に暗号資産や不動産、未公開株などへの投資を持ちかけ、15人から約5800万円を不正に受け取っていたと報じられています 。期間は2017年から2023年ごろにかけてとされ、被害者側の申し出で発覚した旨も伝えられています 。

他の外資系生保も危ない?業界全体への波及

「外資系だから危ない」「生保だから危ない」と短絡化するのは適切ではありません。ただ、同種の営業モデル(担当者依存、成果主義、長期の個人関係)を持つ業態では、類似のリスクは普遍的に存在します。

プルデンシャル生命【詐欺の裏側】ブラック営業組織の見分け方

危険な会社の5つの特徴

営業職の求人で「高収入」「実力主義」を打ち出すこと自体は不自然ではありません。問題は、その言葉が“統制や教育の弱さ”の免罪符になっていないかです。

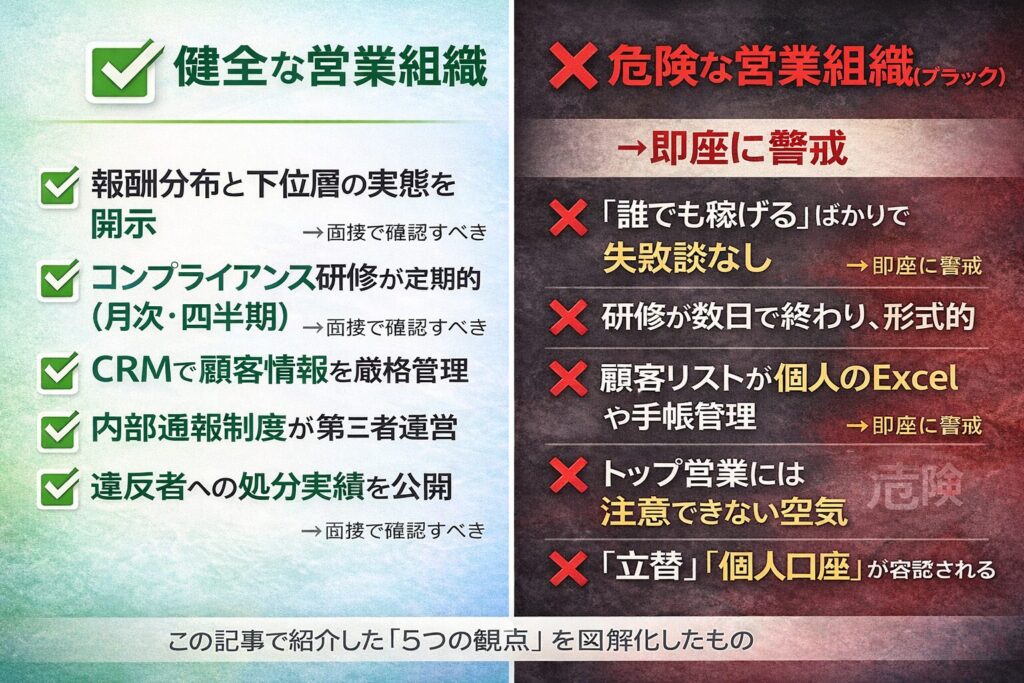

以下は、転職時に見抜きたい「危険サイン」を、求人票・面接・内定後のやり取りでチェックできる形に落とし込んだものです。

| 観点 | 危険サイン(例) | 確認のしかた |

|---|---|---|

| 報酬の説明 | 「誰でもすぐ稼げる」一辺倒で、稼げない場合の説明が薄い | 平均ではなく分布、下位層の実態を質問する |

| 教育 | 研修が短く、コンプライアンスが形式的 | 研修カリキュラムの具体例、頻度を聞く |

| 顧客情報 | 顧客管理が個人任せ、端末や持ち出しの運用が曖昧 | CRMの有無、ログ監査、持ち出し規定を確認 |

| 牽制 | 成果上位者に注意・処分が及ばない雰囲気 | 違反時の処分事例、監査の独立性を聞く |

| 金銭授受 | 「立替」「個人口座」などの話が容認される空気 | これは即NG(企業として重大リスク) |

「高収入」に釣られる前にチェックすべきポイント

転職希望者が現実的に確認すべきは、夢の上限ではなく「下振れに耐えられる仕組みがあるか」です。

離職率や平均勤続年数が公表されていない場合でも、面接での回答の具体性、現場社員の発信内容、制度資料の提示姿勢から、誠実さは読み取れます。

プルデンシャル生命事件が示す教訓|企業・個人が学ぶべきこと

企業側:「稼げば何でも許される」文化の危険性

会社は背景要因として、営業諸制度・経営管理体制・組織風土の問題を挙げています 。

この3点は言い換えると、「成果を出す仕組みは強かったが、不正を止める仕組みが追いつかなかった」という構図です。

企業が学ぶべきは、監査や規程を“置く”ことではなく、“必ず作動させる”ことです。

個人側:「うまい話」には必ず裏がある

プルデンシャル生命は「投資や出資等の勧誘は行っていない」「社員向けの特別な預金等は存在しない」と明確に注意喚起しています 。

つまり、担当者から「限定の投資」「特別枠」「社内向け商品」などが出た時点で、その話は“会社の公式ルールと矛盾する”と疑うべきです 。

プルデンシャル生命の詐欺事件から学ぶこと

プルデンシャル生命の金銭不正は、1991年から2025年にかけて社員・元社員107人が顧客約503人から約31億円を不適切に受領し、未返金が約22.9億円と説明されるなど、規模と期間の両面で異例でした 。

同社は公式に投資勧誘を否定し、現金の受領や会社名義以外の口座案内もしないと注意喚起しているため、「投資話」「個人口座」「私製領収書」が出た時点で即座に距離を取るべきです 。

営業職・転職検討者にとっての教訓は、「高収入モデル」そのものよりも、逸脱を止める統制(監査・通報・顧客窓口)が設計・運用されているかを見抜くことです。

夢の提示が上手い組織ほど、最悪ケース(売れない時、違反が起きた時)の説明が具体的かどうかを、必ず確認してから意思決定してください。