最近よく耳にする「ステルス増税」という言葉・・・ステルス増税とは、レーダーに映らない戦闘機のように、国民に気づかれにくい形で実質的な負担を増やす政策のことです。

これは、直接的な「増税」という言葉を使わずに、各種控除の縮小や社会保険料の改定などを通じて行われます。いわゆる政府による不正行為ですね。

この記事を読めば、ステルス増税の正体から2025年最新の具体例、そして賢く乗り切るための対策まで、すべてを理解できます。

未来の家計を守る第一歩を、ここから踏み出しましょう。

【図解】ステルス増税とは?基本を3分で理解

「ステルス増税」という言葉を聞いたことがありますか?

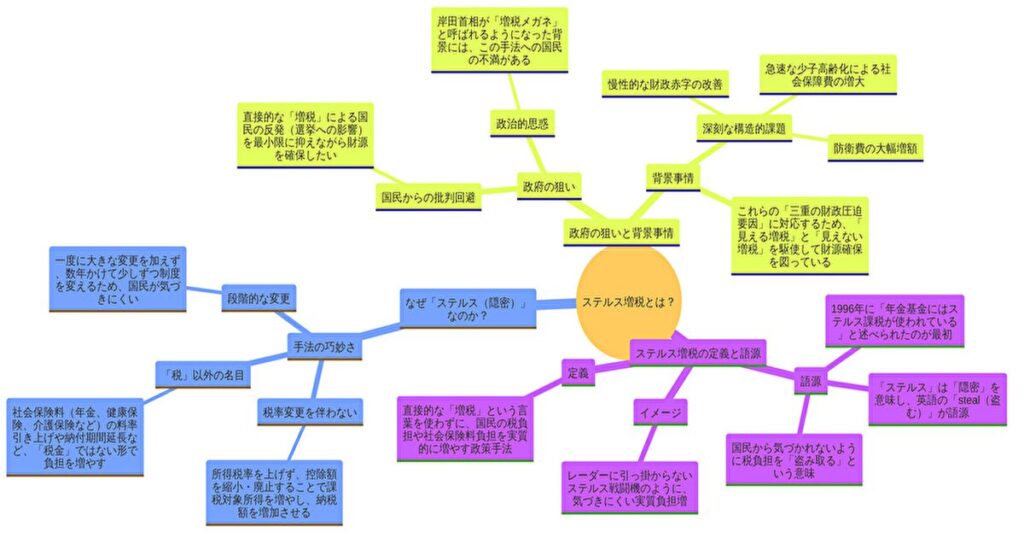

これは、政府が「増税します」と明確に宣言することなく、国民の負担を実質的に増やす手法を指す言葉であり、政府による不正行為です。

レーダーに探知されない「ステルス戦闘機」のように、気づかれにくいことからこの名が付きました。語源は「盗む」を意味する英語「steal」に由来するとも言われています。多くの人が知らないうちに、手取り収入が減っていく仕組みが作られているのです。

なぜ「ステルス(気づかれにくい)」なのか?

ステルス増税が気づかれにくい理由は、その手法にあります。具体的には、以下の3つの特徴が挙げられます。

【図解】ステルス増税とは?

【なぜ?ステルス増税】政府の狙いと背景

では、なぜ政府はこのような分かりにくい手法を取るのでしょうか。 最大の理由は、増税に対する国民からの直接的な批判を避けるためです。

選挙への影響を考慮し、「増税」という言葉を使わずに財源を確保しようとする思惑があります。

その背景には、急速な少子高齢化による社会保障費の増大や、防衛費の増額といった、日本が直面する構造的な課題があります。 例えば、少子化対策の財源として「子ども・子育て支援金」を医療保険料に上乗せしたり、防衛費増額のために「復興特別所得税」の期間を延長したりするのが、その典型例です。

【2025年最新版】ステルス増税・国民負担増リスト一覧

ここでは、すでに始まっているものから、これから予定されているものまで、私たちの生活に影響を与えるステルス増税・国民負担増の具体例を一覧でご紹介します。

【未来】これから始まる・拡大する負担増

退職金控除の見直し(時期未定): 「勤続年数×40万円」といった現行の優遇措置を縮小する案が検討されています。雇用の流動性を高めるという名目ですが、多くの退職者にとって実質的な増税となります。

杉山 制空

杉山 制空財務省が、退職金までに手を付けることで、現役世代からの怒りが爆発しています。本当に冗談じゃないですよね。

【現在・直近】すでに行われている・決まっている負担増

なぜ?ステルス増税は行われるのか?

ステルス増税が繰り返される背景には、日本の財政が抱える根深い問題があります。ここでは、その主な理由を掘り下げて解説します。

理由1:少子高齢化による社会保障費の増大

日本が直面する最大の課題が、少子高齢化です。

年金、医療、介護といった社会保障制度は、主に現役世代が納める保険料によって支えられています。しかし、高齢者が増え、支える側の現役世代が減ることで、制度維持のための財源が年々厳しくなっています。この不足分を補うため、政府は社会保険料の料率を少しずつ引き上げたり、高齢者の自己負担割合を増やしたりしています。

例えば、後期高齢者医療保険料の負担増や、将来的な介護保険料の負担増などは、まさにこの問題への対応策であり、現役世代だけでなく高齢者自身にも負担を求める動きが強まっています。

理由2:防衛費増額などの新たな財源確保

近年の国際情勢の変化を受け、政府は防衛費を大幅に増額する方針を固めました。

この新たな財源を確保するため、様々な増税策が検討されており、その多くがステルス増税の形を取っています。

代表的なのが、「復興特別所得税」の流用・延長です。 もともとは東日本大震災の復興を目的とした時限的な税金でしたが、その枠組みを防衛財源に転用し、期間を大幅に延長する案が進んでいます。 本来の目的とは異なる形で税金が使われるため、国民からは「目的税の流用だ」との批判も出ていますが、これもまたステルス増税の一種と言えるでしょう。

杉山 制空消費税なども、本当に社会保障の財源になっているのか?財務省の姑息なやり口に、国民の多くは不信感を抱いています。

【ステルス増税時代】今日から始める5つの自己防衛策

制度への不満を述べるだけでなく、具体的な行動を起こすことが重要です。ここでは、ステルス増税時代を乗り切るための5つの自己防衛策をご紹介します。

対策1:家計の可視化と固定費の見直し

まずは、自分のお金が「どこから来てどこへ消えているのか」を正確に把握することから始めましょう。

家計簿アプリなどを活用して収入と支出を「見える化」すれば、無駄な出費が見つかります。特に、毎月自動的に引き落とされる通信費、保険料、サブスクリプションサービスなどの「固定費」は、一度見直すだけで長期的な節約効果が期待できます。負担が増える時代だからこそ、足元を固めることが最初のステップです。

対策2:iDeCo(個人型確定拠出年金)のフル活用

iDeCoは、将来の自分の年金を自分で積み立てる制度であり、「最強の節税ツール」とも言われます。

最大のメリットは、掛け金が全額「所得控除」の対象になることです。これにより、その年の所得税と翌年の住民税を安くすることができます。例えば、毎月2万円を積み立てれば、年間24万円が所得から控除されます。これは、ステルス増税による控除縮小の流れとは真逆の、国が認めた強力な節税策であり、活用しない手はありません。

対策3:新NISAで「お金に働いてもらう」

節約や節税と同時に考えたいのが、資産を「増やす」ことです。

2024年から始まった新NISA(少額投資非課税制度)は、投資で得られた利益が非課税になる非常に有利な制度です。通常、投資の利益には約20%の税金がかかりますが、NISA口座内での取引ならそれが一切かかりません。インフレや実質的な手取り減少に備え、眠っている預金を投資に回し、「お金にも働いてもらう」という視点を持つことが、資産を守り、育てる上で不可欠になります。

対策4:活用できる控除はすべて使う

ステルス増税で各種控除が縮小される一方、私たちが利用できる控除制度もまだ多く残されています。

年末調整や確定申告で損をしないために、使える控除はすべて申請しましょう。

代表的なものに、返礼品がもらえることで人気の「ふるさと納税」、年間の医療費が10万円を超えた場合に使える「医療費控除」、生命保険や地震保険の保険料が対象の「生命保険料控除」などがあります。一つひとつは小さな金額でも、積み重なれば大きな差になります。

対策5:スキルアップ・副業で収入源を増やす

支出を減らし、資産を運用する「守りの対策」と並行して、収入そのものを増やす「攻めの対策」も重要です。

本業でのスキルアップによる昇進・昇給を目指すのはもちろん、終身雇用が当たり前でなくなった現代では、副業によって収入の柱を複数持つことも有効なリスク分散になります。クラウドソーシングサイトの活用や、趣味や特技を活かしたスモールビジネスなど、選択肢は多様化しています。収入源が増えれば、税金や社会保険料の負担増に対する耐性も格段に高まります。

杉山 制空ただ、これらの対策も最終的に社会保険料で分捕られる可能性がないわけではありません。今の与党が続くならあり得る話です。私たちは政治にも注視しなければならないというわけですね。

【ステルス増税とは?】よくある質問(Q&A)

質問① 結局「ステルス増税」って、どういうことですか?

答え① 政府が「増税」と公言せずに、税金の控除を縮小したり、社会保険料を引き上げたりすることで、国民の実質的な負担を気づかれにくい形で増やすことです。例えば、年収が同じでも控除が減れば課税対象額が増え、結果的に支払う税金が増える、といった仕組みです。

質問② 2025年から、私たちの負担は具体的にどのくらい増えるのですか?

答え② 2025年から直接的に始まる大きな変更としては、年収が一定以上の75歳以上の高齢者を対象とした「後期高齢者医療保険」の保険料引き上げが挙げられます。また、2024年から始まった「森林環境税(年1,000円)」の負担も続きます。さらに、2026年からは「子ども・子育て支援金」の徴収が始まるなど、今後数年にわたって段階的に負担が増加していく見込みです。

質問③ 負担が増えるのは仕方ないとして、何か対策はありますか?

答え③ はい、あります。まずは家計を見直し、無駄な支出を削減することが基本です。その上で、iDeCo(個人型確定拠出年金)や新NISA(少額投資非課税制度)といった国が用意した優遇制度を最大限に活用し、節税と資産形成を同時に進めることが非常に有効です。ふるさと納税や医療費控除などの申請漏れがないかも確認しましょう。

【総括】ステルス増税とは?この時代を乗り切るために!

ステルス増税は今後も形を変えながら続いていく可能性が高く、私たちの家計に与える影響は年々拡大していくと予想されます。

しかし、悲観するだけでは何も変わりません。

重要なのは、正しい情報を収集し、具体的な対策を講じることです。

本記事でご紹介した5つの自己防衛策—iDeCoの活用、新NISAでの資産形成、ふるさと納税、医療費控除の活用、収入源の多様化—は、すべて今日から始められるものです。

変化の時代だからこそ、嘆くのではなく学び、行動することが求められます。

ステルス増税という「静かなる脅威」から身を守るために、まずは今日から一つの対策を始めてみましょう。未来は、今日のあなたの行動にかかっています。