「消費税は社会保障のため」という政府の説明を疑ったことはありませんか?

実は、この国民的”常識”こそが巧妙に仕組まれた嘘なのです。

石破総理が「消費税収20兆円に対し社会保障費34兆円」と発言しましたが、これらの数字は古いデータによる印象操作に過ぎません。真の社会保障給付費は137.8兆円に達し、その主要財源は私たち国民が支払う社会保険料80.3兆円(59.5%)です。

こちらの記事では、この「消費税は社会保障のため」の衝撃的な真実を、データと共に徹底解説します。

「消費税は社会保障のため」は本当?政府説明の嘘を暴く

政府の公式見解「消費税は社会保障の財源」

消費税法に書かれた「社会保障目的」の条文のワナ

多くの人が信じている「消費税は社会保障の財源」という話・・・。

その根拠として政府がよく持ち出すのが、消費税法第1条第2項です。

そこには「消費税の収入については、年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費に充てるものとする」と書かれています。

これだけを読むと、消費税のすべてが私たちの社会保障のために使われる「目的税」のように思えますよね。しかし、ここに大きな落とし穴があります。

実はこの条文は、国民に増税を受け入れやすくするために2012年に追加されたもので、法的な拘束力を持つものではなく、単なる「理念規定」に過ぎないのです。実際には、消費税は所得税や法人税と同じく、国の様々な経費に充てられる「一般財源」であり、防衛費や公共事業にも使われています。つまり、「社会保障のため」という説明は、消費税の使い道を限定するものではなく、増税を正当化するためのレトリックに過ぎないのです。

「消費税は社会保障の財源」 政治家の発言に潜む数字のマジック

「消費税収20兆円に対し、社会保障に使うお金は34兆円。全く足りません」といった政治家の発言を耳にしたことはありませんか。

こうした発言は、一見すると消費税増税の必要性を訴える説得力のあるデータに見えます。しかし、使われている数字が古かったり、意図的に一部だけを切り取っていたりする場合がほとんどです。

例えば、最新の消費税収は23〜24兆円に達しており、「20兆円」は過去の数字です。また、「社会保障に使うお金」として挙げられる34兆円というのも、実際には一般会計から支出される社会保障関係費の一部に過ぎず、これも今や37兆円を超えています。こうした不正確な数字を基にした説明は、国民の不安を煽り、冷静な議論を妨げる「数字のマジック」と言えるでしょう。国民をミスリードするような発言には、注意深く耳を傾ける必要があります。

「消費税は社会保障の財源」データが示す不都合な真実

社会保障給付費137兆円に対し消費税収はその一部に過ぎない

政府が語る「社会保障費」の数字がいかに小さいか、全体像を見ることで明らかになります。

年金、医療、介護など、実際に国民に給付されている社会保障給付費の総額は、年間で約137.8兆円という莫大な金額にのぼります。このうち、消費税収を含む国の一般会計からの負担(国庫負担)は、約37.7兆円に過ぎません。

最大の財源となっているのは、私たちが給料から天引きされている社会保険料で、その額は80.3兆円と全体の約6割を占めています。つまり、消費税収(約24兆円)は社会保障給付費全体の2割にも満たないのです。

この事実を見れば、「消費税がなければ社会保障が成り立たない」という主張がいかに大げさなものであるかが分かります。私たちの社会保障は、主に自分たちが納める保険料によって支えられているのです。

なぜ社会保障は充実せず、保険料負担は増え続けるのか?

「社会保障のため」という名目で消費税率が3%、5%、8%、10%と引き上げられてきたにもかかわらず、私たちの暮らしはどうでしょうか。

もし本当に消費税収が社会保障の充実に充てられていたのであれば、保険料が引き下げられるなど、国民負担の軽減につながるはずです。

しかし現実はその逆です。これは、消費税増収分が、本来の目的である社会保障の充実や保険料の軽減には使われず、別の目的に流用されてきたことを示唆しています。

結局のところ、「社会保障のため」という大義名分は、国民に痛みを強いる増税を受け入れさせるための口実に過ぎず、私たちの負担は増すばかりという悪循環に陥っているのです。

「消費税は社会保障のため」消費は嘘?消費税収の本当の使い道とは?

消費税と法人税の奇妙な逆相関

消費税が上がるたびに法人税が下がってきた歴史

消費税の本当の使い道を探る上で、決して無視できないのが法人税との関係です。

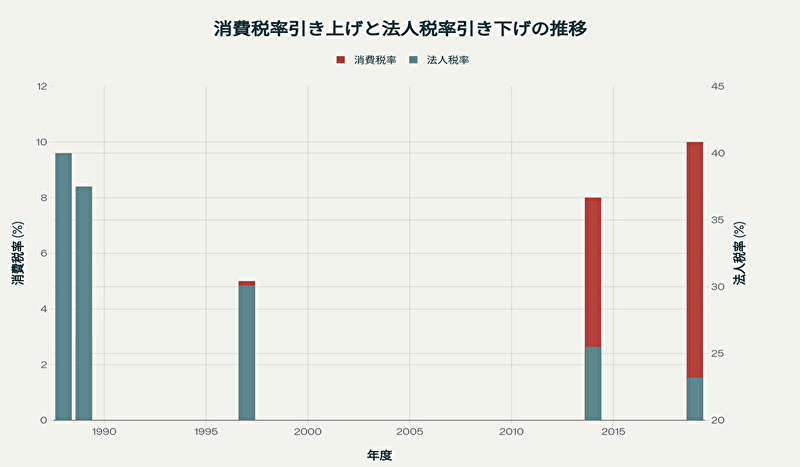

実は、日本の税制の歴史を振り返ると、消費税率が引き上げられるたびに、法人税率が引き下げられてきたという明確な傾向が見られます。

1989年に消費税が3%で導入された際、法人税の基本税率は40%から37.5%に引き下げられました。1997年に消費税が5%になると、法人税率は30%近くまで大幅にダウン。そして、2014年と2019年の2段階の引き上げで消費税が10%になる過程で、法人税率はついに23.2%まで下がりました。これは、消費税導入前の半分近い水準です。このように、消費税の増税は、まるで穴埋めをするかのように、大企業が主に負担する法人税の減税とセットで行われてきたのです。この歴史的経緯こそが、「消費税は社会保障のため」という主張の欺瞞性を物語っています。

税収グラフが語る「消費税は法人税減税の財源」

言葉だけでなく、実際の税収額の推移をグラフで見ると、その関係はさらに明白になります。

消費税収が導入以来、右肩上がりに増え続けてきた一方で、法人税収はそれに反比例するように伸び悩むか、減少する傾向にあります。

これは、消費税率の引き上げによる増収分が、法人税率の引き下げによる減収分を補填する役割を果たしてきたことを視覚的に示しています。

つまり、国民全体が広く負担する消費税が、実質的に法人税減税のための「代替財源」として機能してきたと言えるのです。

政府は「社会保障のため」と説明しますが、データは「法人税減税のため」という、全く異なるストーリーを語っています。国民の負担で大企業の税負担を軽くしてきた、というのが消費税が果たしてきたもう一つの役割なのです。

【消費税増税】誰が得をしてきたのか?

大幅な減税の恩恵を受けてきたのは誰か

消費税増税とセットで行われてきた法人税の大幅減税。

この恩恵を最も受けてきたのは、言うまでもなく大企業や富裕層です。

法人税率が半分近くまで引き下げられたことで、企業の税負担は劇的に軽くなりました。その結果、企業の内部留保は過去最高水準に積み上がり、株主への配当も増加しました。

国民負担が増加する一方で起きていたこと

国民が消費税という形で負担を増やしてきた一方で、私たちの生活は豊かになったでしょうか。

答えは残念ながら「ノー」です。

法人税減税が、企業の賃上げや国内投資に十分につながったとは言えません。むしろ、社会保険料の負担は年々増加し、可処分所得は伸び悩んでいます。

【消費税のもう一つの顔】輸出大企業への巨額還付金

輸出還付金(輸出戻し税)の仕組みとは

なぜ輸出企業だけ消費税が戻ってくるのか

消費税の不都合な真実は、法人税減税だけではありません。

「輸出還付金(輸出戻し税)」という制度の存在も、その一つです。

これは、輸出企業が海外に製品を売る際に、仕入れなどで国内で支払った消費税が全額戻ってくる仕組みです。

なぜこんな制度があるのでしょうか。理屈としては、消費税は国内での消費にかかる税金であるため、海外で消費される輸出品には課税しない、という考え方に基づいています。

そのため、輸出企業が製品を作る過程で部品メーカーなどに支払った消費税は、「預かりすぎた税金」として国から還付されるのです。しかし、この制度が結果的に輸出を行う大企業への事実上の補助金として機能し、税の公平性を著しく歪めているという批判が絶えません。

年間7〜8兆円にものぼる還付金の実態

この輸出還付金の規模は、私たちの想像をはるかに超えています。

2023年度の消費税収納額約30兆円のうち、なんと7兆円から8兆円もの大金が、この制度によって輸出企業に還付されているのです。

これは、国の税収の中でも非常に大きな割合を占める金額です。消費税収が社会保障に充てられる以前に、まず巨額の還付金として大企業に流れているのが実態です。

【消費増税】下請け企業が泣いている?不公平な取引構造

下請けが納めた消費税が輸出大企業の利益になるカラクリ

輸出還付金制度がもたらす最大の問題点は、その不公平な構造にあります。

輸出される最終製品は、数多くの下請け・孫請け企業が作る部品や素材から成り立っています。これらの中小企業は、大企業に部品を納入する際に、しっかりと消費税を上乗せして請求し、国に納税しています。

しかし、最終的に製品を輸出する大企業は、これら下請け企業が納めた消費税分まで含めて、全額還付を受け取ることができてしまうのです。つまり、サプライチェーン全体で納められた消費税が、最終的に輸出大企業の利益として「丸取り」される構図になっているのです。

これは、本来あるべき企業の体力に応じた税負担の原則を歪め、大企業ばかりが不当に利益を得る結果を招いています。

【輸出還付金】この制度が国内経済に与える歪み

下請け企業が負担した消費税が輸出大企業の利益になるという歪んだ構造は、日本経済全体にも悪影響を及ぼしています。

多くの中小企業は、価格競争の中で消費税分を価格に十分に転嫁できず、実質的に身銭を切って納税しているケースも少なくありません。

その一方で、還付金によって潤う大企業との格差は開くばかりです。

消費税減税は不可能じゃない!代替財源はここに眠っている

消費税を5%に引き下げるシミュレーション

減税による減収額は約11.5兆円

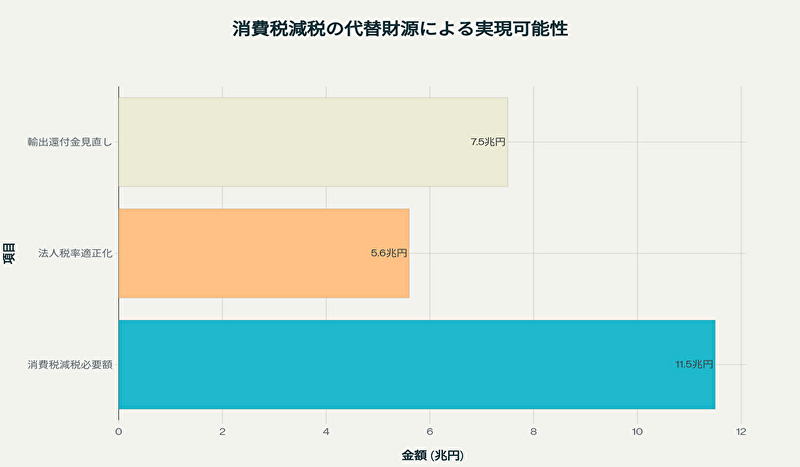

「消費税を減税すれば財源がなくなる」という政府の主張は、本当なのでしょうか。

まず、仮に消費税率を現在の10%から半分の5%に引き下げたと仮定してみましょう。この場合、単純計算で国の税収は約11.5兆円減少すると試算されています。

これは確かに大きな金額であり、何の対策もなければ財政に大きな穴が空くことは間違いありません。しかし、重要なのはこの「11.5兆円」という数字に怯えることではなく、それを補うための具体的な代替財源を見つけ出すことです。

そして、これまで見てきたように、消費税の不都合な真実の中にこそ、その財源は眠っているのです。減税は決して不可能な夢物語ではなく、現実的な選択肢として議論されるべきテーマなのです。

【消費税減税】 具体的な代替財源案

法人税率を適正化すれば5.6兆円の増収

消費税減税の代替財源として、まず考えられるのが法人税率の適正化です。

これまで見てきたように、日本の法人税率は消費税導入以降、国際的に見ても低い水準まで引き下げられてきました。これを、例えば30%程度まで引き上げるだけでも、約5.6兆円の増収が見込めると試算されています。

これは、消費税減税による減収額11.5兆円の約半分をカバーできる計算になります。これは決して無茶な増税ではなく、国際的な水準や過去の税率を考えれば、十分に「適正化」の範囲内と言えるでしょう。

大企業に体力に応じた負担を求めることで、国民全体の負担を軽減するという、税の本来あるべき姿に近づけることができるのです。

輸出還付金制度の見直しで7〜8兆円を確保

もう一つの強力な代替財源が、年間7兆円から8兆円にも上る「輸出還付金」です。

この制度を廃止、あるいは縮小するだけで、消費税減税による減収額の大部分を賄うことが可能です。

例えば、法人税率の適正化による5.6兆円の増収と、輸出還付金の見直しによる7兆円の財源確保を合わせれば、合計で12.6兆円となります。これは、消費税を5%に引き下げた場合の減収額11.5兆円を十分に上回る金額です。つまり、「財源がない」というのは、これらの財源に手を付けたくないための言い訳に過ぎず、消費税を減税するための財源はすでにお釣りがくるほど存在しているのです。国民の生活を豊かにするための選択肢は、確かにあるのです。

私たちの生活はどう変わる?消費税減税がもたらす未来

家計への直接的なプラス効果

可処分所得の増加が消費を刺激する

消費税が5%に減税されたら、私たちの生活は具体的にどう変わるでしょうか。

最も直接的な効果は、自由に使えるお金、つまり可処分所得が増えることです。

食料品から日用品、ガソリン代や外食費まで、あらゆる場面で支払う税金が半分になるのですから、その恩恵は絶大です。家計に余裕が生まれれば、人々は少し贅沢をしたり、欲しかったものを買ったりと、消費に前向きになります。個人の消費が活発になることは、お店の売上増加につながり、企業の業績を押し上げます。そして、企業の業績が上がれば、それは従業員の給料アップという形で還元され、さらに消費が活発になるという、経済の好循環を生み出すきっかけとなるのです。消費税減税は、単なる減税ではなく、日本経済を内側から元気にするための最も効果的な処方箋なのです。

日本経済全体への好影響

デフレからの完全脱却と力強い経済成長へ

消費税減税がもたらす効果は、個人の家計にとどまりません。

日本経済が長年苦しんできたデフレ(物価の下落が続く状態)から完全に脱却し、力強い経済成長の軌道に乗せるための起爆剤となり得ます。

消費税は、消費を冷え込ませ、経済にブレーキをかける効果を持つ税金です。

このブレーキを緩めることで、国内の需要が喚起され、経済全体が活性化します。企業の投資意欲も高まり、新たな雇用やイノベーションが生まれる土壌が育まれます。代替財源を確保した上での消費税減税は、国の財政を悪化させることなく、国民の負担を軽減し、日本経済を再浮上させるという一石二鳥の効果をもたらす可能性を秘めています。私たちが「消費税は社会保障財源」という嘘から目を覚まし、賢明な選択をすることが、日本の明るい未来を切り拓く第一歩となるのです。

「消費税は社会保障のため」は嘘【Q&A よくある質問】

Q1. 「消費税は社会保障の財源」と法律で決まっているのではないのですか?

A1. 消費税法には社会保障に充てるという旨の記述がありますが、これは国民に増税を受け入れやすくするための「理念規定」に過ぎません。実際には、消費税は所得税や法人税と同じ「一般財源」として、防衛費や公共事業など国のあらゆる支出に使われています。消費税の全額が社会保障だけに限定して使われているわけではありません。

Q2. 消費税を減税したら、年金や医療などの社会保障サービスが削られてしまうのではありませんか?

A2. その心配は不要です。日本の社会保障給付費(約137.8兆円)の主な財源は、国民が納める社会保険料(約80.3兆円)であり、消費税収(約24兆円)が占める割合はごく一部です。さらに、法人税の適正化や輸出企業への還付金制度の見直しによって、減税分を上回る財源を確保することが可能です。したがって、社会保障サービスを削ることなく、消費税の減税は実現できます。

Q3. 輸出企業への還付金は、国際的なルールだから廃止できないと聞きましたが?

A3. 輸出の際に国内でかかった税金を還付する仕組みは多くの国で採用されていますが、日本の制度は下請け企業が負担した税金まで輸出大企業が丸取りできてしまうなど、特に大企業に有利な歪んだ構造になっています。制度のあり方そのものを見直し、不公平を是正することは、日本の主権として十分に可能です。これを「聖域」とせず、国民全体の利益のために見直すことで、巨額の財源を生み出すことができます。

【総括】「消費税は社会保障のため」は大嘘だった!

消費税をめぐる問題の根幹には、巧妙に構築された「嘘の構造」があります。

第一に、消費税法の一部を切り取り「社会保障目的税」であるかのように見せかける「法律の嘘」。

第二に、古いデータや一部の数字だけを見せて危機感を煽る「数字の嘘」。

そして第三に、国民全体の負担増を、大企業の負担減で相殺してきた「財源の嘘」です。

この三重の嘘によって、私たちは「増税やむなし」という空気に包囲されてきました。

しかし、この構造を理解すれば、解決策は自ずと見えてきます。

嘘の構造を逆回転させればよいのです。

すなわち、法人税や輸出還付金といった「本来あるべき場所」から財源を確保し、国民全体の負担を軽減する。

これにより、消費が活性化し、経済が成長するという好循環が生まれます。

消費税問題は単なる税金の話ではなく、日本経済の設計図をどう描き直すかという、国家の未来を左右する極めて重要なテーマなのです。

この記事が、あなたが日本の未来について考え、行動を起こすきっかけとなれば幸いです。